.png)

もくじ

ご相談の流れ

住まいのFP相談室では、あなたのご家庭に適した住宅資金計画をプランニングするために、

必ず実施しているのは「ライフプランニング」です。

源泉徴収票から算出できる「借り入れ可能額」が借りてもいい金額ではありません。

大切なことは、借りたら必ず返さなければいけないことを理解した上で「返しきれる金額」を算出す必要があります。

では、どうやって計算すればいいのでしょうか?

実は、方法はひとつしかありません。

それは、「ライフプランニング」です。

では、住まいのFP相談室が行っている、みなさんが必ず「やってみたい!」と

言われるライフプランニングについて解説します。

「ライフプランはこうして立てる!!」

家を建てる場合、まず最初に思い浮かべるのは

「どこの土地にしようか…?」「どんな外観の建物で…?」「リビングは吹き抜けで…?」など、

マイホームの夢がどんどん広がりますよね。

もちろん、非常に大事なことですし、夢のマイホームのイメージを描くことはとても大事なことです。

しかし、夢ばかりを優先しすぎて、お金の話になった途端「妥協」せざるを得ないという現実が待っています。

また、住宅ローン返済中に家族構成の変化や収入の変化に対応できずに、

ローンを支払えなくなるご家庭も少なくはありません。しっかりライフプランニングを行うポイントを解説します。

ライフデザイン

「あなたの人生における夢はなんですか?」

「こんな生き方をしたい」、「子供たちはこんなふうに育って欲しい。」「家族で楽しく暮らせる家が欲しい。」

「豊かなセカンドライフを送りたい…」などなど、人それぞれ夢があると思います。

この頭の中に漠然としている夢を一度紙に落とし込むことで、家族が考えていることが共有できますので、一度、記載することをオススメします。ここでのポイントは、必ず家族で考えて記載することです。

実際に書き出してみると、意外と家族の中でも違った想いや意見が出てきます。

例えば、子供の就学スケジュールや進路などで考え方が違うケースが多々出てきます。

「野球とそろばんをさせたい…」とご主人が思っていたのに対し、奥様は「英語と水泳…」と違う想いをお持ちだったりします。違っても全然問題ありません。

お二人の想いを確認することで、将来に向けた話し合いを持ついい機会になることは間違いありません。

我々、FPとして見ているのがお金がかかるイベントごとがあった場合、一定の次期に集中していないかとか、お金の収支のバランスが崩れそうな箇所を注視して見ていきます。

この、ライフイベントを時間軸でわかり易く書くことができる表をライフイベント表といいます。(図1)

ライフイベント表を記載することで、家族の未来の年表が出来上がります。

ライフイベント表記載のポイントは、これを、綺麗に書く、正確に書くということが重要なのではなく、

これを家族で話し合って「書き出すプロセス」がライフプランをする上で重要なことだと考えております。

月額収支の確認

将来のお金の流れを計算する上で、まずは現在の状況が把握出来ていないといけません。

ライフプランニングをする上で、

現在の年間の収支から、5年後、10年後、20年後と未来をシミュレーションすることになります。

しかしながら、年間の家計の収支を計算することはなかなか、把握しにくいところがあると思いますので、

これを月々の収支で見ていくことでより正確な数字で把握できると思います。

というのも、ほとんどのケースは月給という形で毎月お給料をもらってこられると思いますし、

支払も月々支払う物が多いかと思います。家計簿を付けている場合、この家計簿から月額収支が把握できると思います。

ただ、家計簿を付けておられないご家庭でも心配ありません。銀行通帳などから引き落とし額は把握できるでしょうし、

日々の生活の中で月次単位であれば、お金の収支は把握できると思います。

月額収支を書き出していき、収支を計算すると、机上で計算した収支金額と、実際の貯金残高と合わないケースが時々あります。

月額収支を書き出していき、収支を計算すると、机上で計算した収支金額と、実際の貯金残高と合わないケースが時々あります。

こうした場合、年間で支払っている物や不定期に支出している物などがあります。

これもしっかり拾い出して出金額に計上する必要があります。

気をつけなければいけないのは、使途不明金がある場合です。

住宅ローンを組んで毎月しっかり返済していく上で、この使途不明金が大きいと返済に影響を与えてしまいます。月額収支の洗い出しは、なるべく詳細に抽出することをおすすめします。

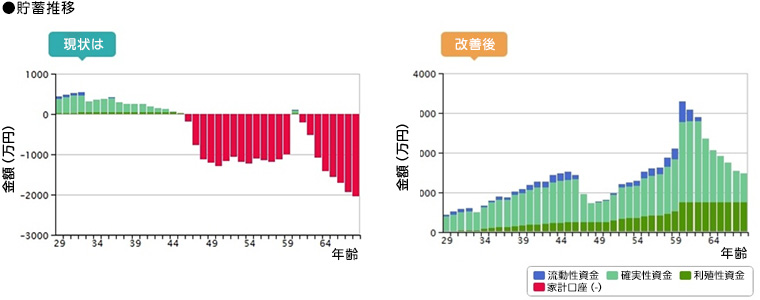

ライフプランニングシミュレーションの実施(現状把握)

現在の生活費データと、将来の夢を織り交ぜてライフプランニングを行います。

今現在から、将来までのキャッシュフローを計算することになりますので、ここは手計算の領域ではなくなります。

住まいのFP相談室では、詳細に将来のキャッシュフローが計算できるシミュレーションツール(LifePit)を利用しております。このツールにライフイベント表で書き出していただいた各種イベントや、月額収支で記載していただいた生活費の収支など、ライフプランシミュレーションに関わる数字を入力して、将来の家計収支がどうなるのかを計算をします。

このシミュレーション結果で重要なのは、将来の金融資産推移です。

ここが、どこかの時点でマイナスになるご家庭もあります。これは要注意です。

この金融資産がマイナスとなる場合、どの年度で、何が要因なのかをしっかり分析していきます。

金融資産がマイナスになるケースで一番多いのが、子供の大学進学時期です。

子供二人共が県外の私立大学に進学して、仕送りを送ることになり大学就学時期が兄弟で重なるポイントが

かなり厳しくなるご家庭が多くなります。

この金融資産がマイナスになるということは、家計が破綻しているわけですが、ここで悲観しないで大丈夫です。

このシミュレーション上、マイナスになることを今の段階で知ることが出来たことが重要です。

将来のライフイベントに対し、今から準備できること、対策できることをしっかり考えることが出来ます。

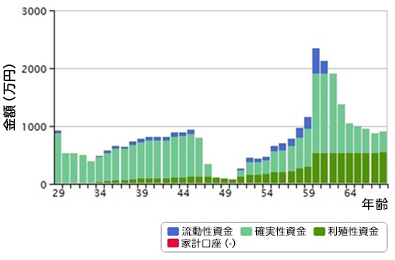

住宅ローンの具体的数字の確認

現在のライフプランシミュレーション結果から、住宅を購入するケースのシミュレーションを実施します。

住宅ローンをどのローンを使うか最終的に決まっていない場合も、

ライフプランのシミュレーションで使うのは長期間金利が将来もかわらないフラット35で計算します。

逆に、このフラット35で計算してマイナスにならないように確認することがポイントです。

そうしても、目先の金利だけを考えると、3年固定とか5年固定、もしくは10年固定を選択してしまいがちになります。

しかし、ライフプランをする上では将来の金利がどうなるかわからないので、正確に計算ができません。

シミュレーションした結果、

考えていた住宅ローンの数字を入れても、家計の金融資産がマイナスになっていないかを確認します。

仮にマイナスになる年度があった場合、そこにはどんな家族のイベントがあるのかを把握して、

事前に対策が出来るのかを考えます。

そして、みなさんの要望の中で最も多い、

「住宅ローンの早期完済」です。

30代のご主人が住宅ローンを35年間で組むと、

35年の途中に定年退職の年齢をまたぐことになります。定年後の所得は現在の所得よりも減る会社がほとんどだと思いますので、

できれば定年退職年齢前に繰り上げ返済を行い、住宅ローンは完済してしまいたいと思う方が多いと思います。

「住宅ローンの完済」する希望年齢をお伺いし、その年齢までに完済する最適な方法をアドバイスいたします。

家計の健全化を図ろう

ライフプランニングをしていくと、おぼろげに考えていた将来像が数値化されて見えてきます。

予想通りとならないケースが多いと思いますが、問題点を事前に知ることができたことで、

改善策を考えることができます。家計の中に存在する金融商品を洗い出し、ムリやムダが無いのか?

よく考えて、見直しが必要な項目は住宅購入を機会に改善すべきです。

生命保険も、住宅ローンも一つの金融商品です。

購入するという観点で接することで、損しない形で購入し、家計の健全化を図りましょう。

相談料金

初回相談 / 約60分 無料

ライフプランニング / 約120分×2回 30,000円(税抜)